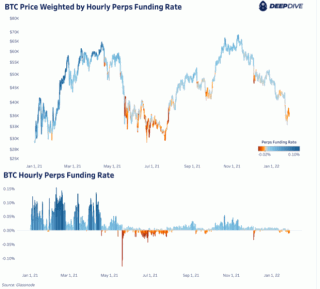

Бессрочный своп на биткойн, наиболее ликвидный и торгуемый фьючерсный инструмент, представляет собой контракт, который позволяет трейдерам спекулировать на цене биткойна с кредитным плечом. Хотя количество длинных и коротких позиций всегда одинаково, расположение этих контрактов относительно спотовой цены биткойна показывает бычий/медвежий уклон на рынке деривативов.

Когда цена контракта бессрочного фьючерсного контракта (фьючерсного контракта, срок действия которого не истекает) выше цены биткойна на спотовом рынке, ставка финансирования бессрочного фьючерса будет положительной, что означает, что лонги платят шортам процент от их условного размера позиции. Обратное тоже верно.

Как правило, на фьючерсных рынках присутствует бычий уклон. На протяжении большей части 2021 года бессрочные фьючерсные контракты постоянно лидировали на спотовых рынках с большим отрывом, что указывает на сильный бычий настрой спекулянтов. Недавно финансирование стало отрицательным, показывая, что бессрочные фьючерсы торгуются ниже спота, и это не результат каскадных ликвидаций, влияющих на цену, а скорее изменение настроений и рыночных ожиданий.

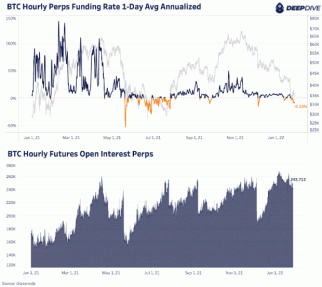

За последние 24 часа финансирование бессрочных фьючерсов было отрицательным на 8,23% в годовом исчислении, а это означает, что короткие выплаты по лонгам составляют 8,23% в годовом исчислении от их условного размера позиции. Хотя, безусловно, возможно, что из-за все более неопределенных макроэкономических перспектив и ястребиной позиции ФРС произойдет усиление негативных последствий, это хороший знак для биткойн-быков, увидевших сохранение отрицательного финансирования.

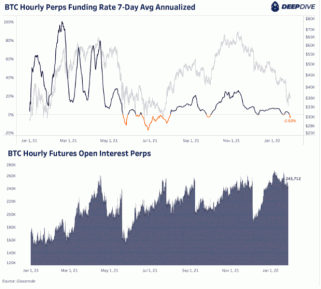

Ниже приведен тот же график, но усредненный за семидневный период для корректировки дисперсии:

На что следует обратить внимание в ближайшие недели, так это на увеличение отрицательных ставок фондирования в сочетании с ростом открытого интереса, аналогично тому, что наблюдалось летом 2021 года.