Послушайте этот эпизод:

- яблоко

- Spotify

- Либсын

- Пасмурная погода

В этом выпуске подкаста «Fed Watch» журнала Bitcoin Magazine Кристиан Керолес и я сели с Диланом Леклером, чтобы просмотреть данные в сети из его популярного информационного бюллетеня Deep Dive. Мы также связали это с некоторыми макро-темами, связанными с биткойнами и центральным банком. И снова это было записано в прямом эфире на YouTube-канале Bitcoin Magazine . Если вы хотите смотреть в прямом эфире, подпишитесь на нас и подпишитесь на нас в Twitter, чтобы узнавать, в какое время мы будем. Когда мы научимся транслировать шоу в прямом эфире, мы сможем отвечать на вопросы в чате для взаимодействия с аудиторией.

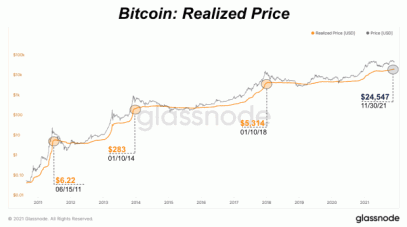

Погружение в реализованную цену биткойнов

После личного вступления Леклера мы сразу попали в некоторые диаграммы его последнего ежемесячного Deep Dive. Прежде всего, это реальная цена биткойна.

Что интересно во многих графиках Deep Dive, так это то, что они представляют собой технический анализ, сделанный на основе основ сети. Эта цена реализации похожа на скользящую среднюю, но для данных в цепочке. В частности, реализованная цена - это средняя цена биткойна при последней трате, или, другими словами, базис средней стоимости биткойна. Наклон линии цены реализации указывает время рыночного цикла. Когда наклон крутой, монеты быстро переходят из рук в руки по мере того, как на рынок приходят новые участники, так что это бычий рынок. Когда наклон пологий, цена находится в фазе медвежьего рынка или в фазе накопления.

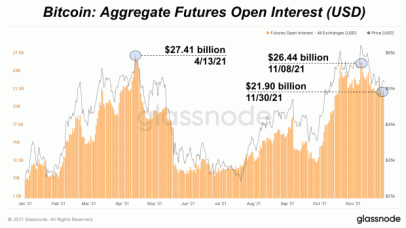

Агрегированный открытый интерес по фьючерсам

Это графики, которые я изучал дольше всего во время Deep Dive в этом месяце, поэтому мне пришлось специально спросить Леклера о будущем открытом интересе.

Этот график датирован ноябрьским информационным бюллетенем, но Леклер взял график в реальном времени из Glassnode и поделился своим экраном. На первый взгляд кажется, что открытый интерес просто следует за ценой. Однако при ближайшем рассмотрении я стал замечать расхождения.

Первый - в июле 2021 года. Вы видите черную ценовую линию и оранжевые линии открытого интереса - цена падает, но открытый интерес растет, расхождение. Кроме того, на живом графике Леклер показал нам, что сегодня снова происходит то же самое расхождение. На прошлой неделе цена упала, но открытый интерес растет.

Следующая фаза биткойнов

По мере развития нашего обсуждения мы начали говорить о том, что будет дальше с биткойном. Многие показатели Deep Dive указывают на то, что это не конец рыночного цикла. Керолес и я обсудили, почему мы думаем, что динамика рынка изменилась и, возможно, четырехлетний цикл мертв.

Ответ Леклера заключается в том, что биткойн ждет следующего катализатора, будь то новый раунд количественного смягчения (QE) или проверки стимулов, что-то необходимо, чтобы начать следующий шаг выше. Это приводит к очень важному разговору, о котором я не слышал больше нигде: является ли биткойн активом с риском, и, будучи надежными деньгами, превратится ли он в конечном итоге в актив без риска? Я спросил Леклера, где мы находимся в этом переходном периоде.

Макро, Японское РЕПО, Обратное РЕПО ФРС

В конце шоу у нас был серьезный перерыв для следующего сегмента прямой трансляции. Мне нужно было разобраться с несколькими макро-новостями, поэтому мы быстро просмотрели их и спросили Леклера, что он думает.

Первым делом было экстренное вливание ликвидности Банком Японии (BoJ) на их рынок репо. Впервые с 2006 года политика Банка Японии была реализована в день ее объявления. Проблема заключалась в том, что рыночная ставка репо резко увеличивалась, сигнализируя о том, что с водопроводом на японском рынке не все в порядке. Банк Японии предоставил 2 триллиона иен (около 18 миллиардов долларов), и ставки репо по-прежнему увеличивались.

Я думаю, что это могло быть заразой в результате краха китайской недвижимости, происходящего прямо через воду от Японии, в котором, вероятно, активно участвуют японские инвесторы.

Затем мы быстро посмотрим на общую сумму обратного РЕПО Федеральной резервной системы, которая снова выросла до новых максимумов в 1,6 триллиона долларов. Это означает, что банки, фонды денежного рынка или первичных дилеров ссужают деньги ФРС и получают казначейские облигации США (UST) в качестве обеспечения. Это показывает общую нехватку обеспечения в мировом водопроводе и избежание рисков. Также интересно, что это происходит, поскольку японский рынок сталкивается с очень похожими проблемами. Мы будем следить за этим и сообщать больше в будущем.

Ссылки

- Глубокое погружение

- Спасение репо Банка Японии

- Итого по обратному репо FRED