- Генеральный директор Bitget Сандра

Производные финансовые инструменты играют значительную роль на мировом финансовом рынке. Поскольку концепция децентрализации быстро развивалась и постепенно завоевала все большее признание среди пользователей в последние годы, децентрализованная торговля производными финансовыми инструментами, естественно, стала одним из самых многообещающих рынков. Так могут ли децентрализованные биржи деривативов нарушить работу своих централизованных аналогов в краткосрочной и среднесрочной перспективе? Вот некоторые из моих мыслей, и я хотел бы поделиться ими с вами.

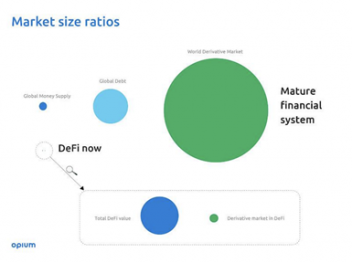

В традиционном финансовом секторе производные инструменты классифицируются на следующие категории по различным формам продукта: форварды, фьючерсы, опционы и свопы. Их базовыми активами могут быть акции, процентные ставки, валюта и товары. Условная стоимость всего рынка деривативов в 2020 году составляет примерно 840 триллионов долларов по сравнению с 56 триллионами долларов на фондовом рынке и 119 триллионами на рынке облигаций. А размер рынка деривативов в четыре-пять раз больше, чем его базовые активы.

В криптовалютном мире большинство сделок с деривативами происходит на централизованных биржах в форме квартальных фьючерсов, бессрочных фьючерсов (также называемых бессрочными свопами) и опционов.

Согласно Coingecko, Binance, OKEx, Huobi, Bybit, FTX, Bitget и BitMEX входят в 7 ведущих мировых бирж деривативов. Возьмем, к примеру, Binance: объем спотовых торгов за последние 24 часа достиг 23 миллиардов долларов, в то время как объем торгов деривативами достиг 77,5 долларов, что в 3,37 раза больше предыдущего.

На децентрализованных биржах (DEX) все обстоит иначе. При совокупном 24-часовом объеме торгов в 1,25 миллиарда долларов для Uniswap V2 и V3 и 96 миллионов долларов для децентрализованной биржи деривативов, представленной Perpetual Protocol, объем торговли фьючерсами составляет лишь одну четырнадцатую от спотовой торговли.

Семь лучших мировых бирж деривативов. Источник: Coingecko

Объем торговли деривативами по сравнению со спотовой торговлей на разных рынках. Источник: Foresight Ventures.

Если предположить, что объем децентрализованных деривативов также может в четыре раза превышать объем спотовой торговли по сравнению с централизованными биржами, возможности для роста огромны. Однако из того, что мы видим сейчас, развитие бизнеса децентрализованных бирж деривативов далеко не удовлетворительное.

Торговые данные децентрализованных бирж деривативов. Источник: Дюна

Торговые данные децентрализованных бирж деривативов. Источник: Дюна

Преимущества и недостатки децентрализованных бирж деривативов

В децентрализованном мире в основном существуют два типа производных финансовых инструментов: фьючерсы и опционы. Хотя индексные продукты, структурированные продукты и страхование также являются производными финансовыми инструментами, они не являются предметом нашего внимания. По сравнению с централизованными учреждениями в криптопространстве, децентрализованные биржи деривативов имеют следующие преимущества:

- Хранение активов: активы проектов децентрализованных деривативов размещаются в цепочке. Он прозрачен и отслеживается, что позволяет избежать нарушений и рисков невыполнения обязательств централизованными учреждениями.

- Справедливость: установленные смарт-контрактами заранее, правила торговли не могут быть изменены в бэк-офисе, что обеспечивает большую справедливость для обеих сторон транзакции.

- Самоуправление: на децентрализованных биржах деривативов такие вещи, как взимаемые комиссии, котировки, котируемые на бирже, и планы развития - все это может определяться через управление сообществом. Люди, участвующие в процессе принятия решений, могут пользоваться преимуществами роста проекта.

Однако есть и неотложные проблемы, требующие решения.

- Производительность: для торговли производными финансовыми инструментами требуются транзакции в реальном времени, чего трудно достичь с помощью текущих сетевых решений.

- Ценовое открытие: торговля производными финансовыми инструментами чрезвычайно чувствительна к цене. Однако цены отметок и цены транзакций зависят от предсказаний оракулов.

- Контроль рисков: ликвидация является серьезной проблемой как для децентрализованных, так и для централизованных бирж. Децентрализованным платформам также необходимо устранить перегрузку в сети, вызванную экстремальной волатильностью цен, чтобы процесс ликвидации был разумным и эффективным, что важно для продолжения существования платформ деривативов.

- Стоимость и ликвидность: маржинальная торговля с высоким кредитным плечом требует высокой ликвидности базовых активов. Платформе необходимо избегать затрат на транзакции и устанавливать разумный график комиссионных.

- Использование капитала: основным требованием к трейдерам для участия в торговле деривативами является возможность торговать с маржой с дополнительным кредитным плечом, но механизм избыточного обеспечения, введенный некоторыми проектами синтетических активов, снова ограничивает эффективное использование капитала.

- Анонимность: данные в сети можно отслеживать, но институциональные инвесторы хотят сохранить анонимность своих позиций и адреса фьючерсных контрактов.

Различные типы децентрализованных бирж деривативов

На сегодняшнем рынке децентрализованные фьючерсные деривативы имеют наибольшее количество типов проектов и самые разнообразные решения, в основном представленные бессрочными фьючерсами, которые в настоящее время делятся на три основных жанра: AMM, книга заказов и синтетические активы .

AMM в лице Perpetual Protocol

Биржи, основанные на AMM (Automated Market Making), в основном заново изобретены из модели AMM Uniswap, такой как vAMM и sAMM. Это позволяет трейдерам взаимодействовать с активами в пуле физических или виртуальных активов, открывать или продавать.

GMV Данные основной платформы децентрализованных деривативов. Источник: Токен-терминал

Этот тип в основном представлен Perpetual Protocol. По словам Мессари, Perpetual Protocol занимает 76% рынка бессрочных фьючерсов, а его доход в июле был седьмым по величине среди всех проектов Defi после Sushiswap. Однако объем торгов и выручка не точно отражают его истинную долю на рынке, так как трудно подсчитать, какой вклад вносит чистая торговля, возникшая в результате майнинга транс-комиссий, начатого в феврале этого года.

На основе виртуального пула ликвидности vAMM. Бессрочный протокол использует уравнение X * Y = K для моделирования ценообразования. Трейдеры могут вводить USDC в качестве залога в хранилище. Таким образом, внешние поставщики ликвидности не требуются. Это также способ чеканить синтетические активы. При наличии в пуле только USDC фактического обмена между двумя валютами не происходит. Сумма средств, поступающих в Хранилище и исходящих из него, а также доходность рассчитываются с использованием математической формулы, основанной на цене торговой пары на момент их входа и выхода.

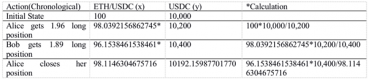

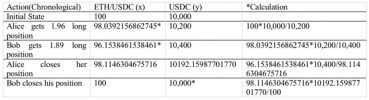

Давайте рассмотрим пример сделки, описанный в техническом документе проекта.

- X * Y = K , Соотношение цен ETH и USDC составляет Y / X = 100.

Предполагая, что в Хранилище есть 10000 долларов США. Х = 100 , К = 100 * 10000 . Алиса использует 100 долларов США в качестве маржи для открытия двойной длинной позиции по ETH с кредитным плечом;

- После этого сумма USDC в vAMM станет 10,200 (10,000 + 100 * 2), сумма ETH / USDC станет 98,04 (100 * 10,000 / 10,200), а позиция, открытая Alices, составит 1,96 ETH (100-98,04). ).

- Вслед за Алисой Боб также использует 100 долларов США для открытия длинной позиции с 2-кратным кредитным плечом. Его размер позиции составит 1,89 ETH (98,03-96,15), используя тот же расчет. Обратите внимание, что цена ETH увеличивается из-за открытия Алисы, поэтому средняя стоимость удержания Боба выше, чем у Алисы.

- После того, как Боб получает длинную позицию, цена ETH продолжает расти. Алиса закрывает свою позицию и получает прибыль в размере 7,84 доллара США (10400 - 96,15 * 10400 / (96,15 + 1,96) - 200).

- Увидев, что Алиса получает прибыль, Боб тоже хочет закрыть свою позицию, только чтобы узнать, что он потерял -7,84 USDC (10192,15-98,11 * 10192,15 / (98,11+ 1,88) -200) после закрытия своей позиции.

Из приведенного выше примера мы видим, что прибыль одного трейдера равна убытку другого трейдера. Все трейдеры в пуле являются контрагентами, их доходы рассчитываются на основе виртуальной модели AMM. Эта модель имеет следующие особенности:

- Модель AMM не требует использования внешнего Oracle для определения цены. Вместо этого цена достигнет равновесия за счет сбалансированной деятельности арбитражеров между CEX и DEX. Хотя этот подход может избежать риска оракулов, может возникнуть резкое отклонение между ценами на активы на бирже и вне рынка в отсутствие арбитражеров, что приведет к ликвидации маржинальных трейдеров.

- В проекте Perpetual K-value - это плавающее значение, устанавливаемое командой. Если значение K слишком мало, глубина бассейна будет уменьшена. Но если стоимость слишком велика, колебание цены на бирже будет слишком незначительным, чтобы соответствовать внешней цене. Следовательно, установка значения K существенно повлияет на работу модели AMM.

- В модели AMM большие ордера повлекут за собой большие издержки воздействия для пула, особенно для чувствительных к цене фьючерсных трейдеров, чей доход будет в значительной степени зависеть от размера и последовательности ордеров.

Для решения вышеупомянутых проблем Perpetual Protocol запустила V2 «Curie». Основные улучшения включают:

- Он встроил Uniswap V3 в исходный пул vAMM и создал пул ликвидности в виде v-токена (например, vETH / vUSDC). Когда трейдеры вносят депозит в долларах США для открытия позиции, поставщик ликвидности с кредитным плечом генерирует и вводит сумму, эквивалентную сумме позиции. Это также способ добычи синтетических активов.Единственное отличие состоит в том, что он использует пул ликвидности, состоящий из фактических токенов, для замены исходных математических формул.

- Представление роли производителей в обеспечении управления ликвидностью для Uni V3 может в некоторой степени улучшить его ликвидность. Но ликвидность пула зависит от средств и рыночной способности производителей.

- Страховой фонд может быть использован для покрытия аварийных расчетов и выступать в качестве контрагента, когда существует дисбаланс между длинными и короткими позициями для обеспечения большей ликвидности пула.

Кажется, что решение AMM, используемое Perpetual V1, может обеспечить неограниченную ликвидность, но оно будет страдать от неизбежных затрат, когда будет задействовано большее количество средств. Модернизированная модель V2 также зависит от возможностей производителей. Поставщики ликвидности, которые используют активную маркетинговую стратегию Uni V3, также могут нести непостоянные убытки. Хотя модель AMM решила проблему «длинного хвоста» рынка деривативов, стоимость ее воздействия все еще высока для крупных и чувствительных к цене трейдеров.

Модель книги заказов, представленная dYdX

Статистика заблокированной суммы и прибыли dYdX. Источник: Токен-терминал

Как одна из первых торговых платформ для децентрализованных деривативов, dYdX запустила свои первые бессрочные фьючерсы на BTC-USDC в мае прошлого года. В апреле этого года компания совместно с StarkWare разработала решение уровня 2 для бессрочных кредитов с кросс-маржой на движке StarkEX. Помимо поддержки бессрочных контрактов, dYdX также предлагает кредитование, спотовую торговлю и маржинальную торговлю. Его объем торгов фьючерсами занимает второе место на децентрализованном рынке бессрочных контрактов, составляя 12%.

Принимая модель книги заказов с Wintermute в качестве ведущего производителя по обеспечению ликвидности, dYdX сочетает сопоставление вне сети с расчетами внутри сети. Таким образом, модель транзакции в основном такая же, как и на CEX, с ценой транзакции, определяемой рыночной ценой, которая, в свою очередь, устанавливается производителем. Согласно данным, опубликованным Wintermute, 95% текущих транзакций на dYdX котируются производителями, что делает их основным преимуществом платформ на основе книги заказов. Это причина, по которой большинство критиков критикуют dYdX за излишнюю централизацию.

Модель книги заказов очень требовательна к выполнению сопоставлений и транзакций. В основном это работает так: StarkEX получает последовательность из dYdX, запускает их внутри и гарантирует, что все проверено и имеет смысл. Затем он перемещает транзакцию в программу Cairo. Компилятор Cairo скомпилирует программу Cairo, а затем программа проверки преобразует ее в доказательство STARK. Затем доказательство будет отправлено по этой цепочке верификатору для проверки. Доказательство считается законным, если его принимает проверяющий. Таким образом, каждый может проверить баланс счетов всех пользователей на уровне 1, но данные транзакции не создаются в цепочке. Таким образом, он защищает конфиденциальность транзакционной стратегии и снижает транзакционные издержки. В то же время плату за газ на Layer2 будет нести команда dYdX.

По мере того, как Layer2 и другие решения для масштабирования со временем улучшаются, пользовательский опыт транзакций книги заказов будет очень напоминать опыт DEX. Кроме того, dYdX запустил более продвинутые ордера, включая рыночные ордера, лимитные ордера, тейк-профит и стоп-лосс, срок годности, заполнение или уничтожение или только после завершения, предлагая трейдерам услуги по торговле фьючерсами, которые становятся все более похожими на те. централизованных бирж. Для будущего обмена на разных этапах существуют разные приоритеты. Например, полагаться исключительно на производителей - необходимый подход для поддержания ликвидности на первых порах. По мере выхода на рынок профессиональных инвесторов вся экосистема будет развиваться и становиться менее централизованной.

Модель синтетических активов, представленная Synthetix

Статистика заблокированной суммы и прибыли Synthetix. Источник: Токен-терминал

Как самая ранняя и крупнейшая платформа синтетических активов, разработка Synthetix хорошо известна большинству читателей и не будет здесь подробно описываться. На Synthetix пользователи делают ставку на SNX для генерирования sUSD на основе коэффициента обеспечения 500%, а затем обменивают sUSD на любые синтетические активы в системе посредством транзакции. Они могут открывать длинную позицию по sToken или открывать короткую позицию по iToken. Активы, подлежащие транзакции, не ограничиваются криптовалютами, но включают Forex, акции и товары. В нашем обсуждении синтетический актив указан как одна из моделей транзакций для децентрализованных деривативов, потому что это также своего рода фьючерсный контракт, торгуемый с обеспечением или маржей.

Модель транзакций SNX является довольно новой, поскольку она вводит концепцию «динамического пула долга». Задолженность пользователей и системы будет меняться в режиме реального времени. Когда пользователь ставит SNX на монетку sUSD, sUSD становится долгом системы. Когда пользователи конвертируют sUSD в sToken, долг системы будет увеличиваться по мере изменения стоимости sToken. И такой долг распределяется пропорционально между всеми пользователями, которые поставили SNX. Давайте посмотрим на пример:

Предположим, в системе есть только A и B. Каждый из них отчеканил по 100 долларов США.

| Долг | Долг B | Общая задолженность | |

| Монетный двор 100 долларов США | 100 долларов США | 100 долларов США | 200 долларов США |

| A использует их для покупки sBTC; B держит их | 100 долларов США | 100 долларов США | 200 долларов США |

| Цена BTC удваивается (до распределения долга) | 200 долларов США | 100 долларов США | 300 долларов США |

| Цена BTC удваивается (после распределения долга) | 150 долларов США | 150 долларов США | 300 долларов США |

В конце концов, их долги составляют 150 долларов США, но стоимость активов А достигла 200 долларов США, в то время как актив B остался на уровне 100 долларов США. На этом этапе, если A продает sBTC, чтобы получить 200 sUSD, ему потребуется всего 150 sUSD для выкупа SNX, в то время как B нужно будет купить 50 sUSD перед погашением.

С этой точки зрения модель долгового пула Synthetix на самом деле представляет собой динамическую игру с нулевой суммой. Прибыль может быть получена за счет повышения стоимости собственных активов или падения стоимости активов других людей; наоборот. Или мы можем сказать, что участники Synthetix на самом деле имеют длинные позиции на «свои собственные инвестиционные возможности / инвестиционные возможности других участников». Вы также можете держать sUSD в долгосрочной перспективе, но это подвергнет вас риску «Я могу потерять деньги. потому что другие инвесторы слишком способны ». Как говорит Талеб, ставя SNX для генерации sUSD, пользователи получают возможность участвовать в игре. Смелый дизайн разделения рисков превращает всех пользователей в настоящих «заинтересованных сторон».

Источник: Mint Ventures https://www.chainnews.com/articles/894865830615.htm

Этот смелый и креативный дизайн SNX по сути похож на игру с нулевой суммой, построенную в модели AMM. А для vAMM процесс ввода виртуальных активов по количеству открытых позиций также напоминает чеканку синтетических активов. Разница в том, что Synthetix, управляемый машиной-оракулом, не должен беспокоиться о проскальзывании цен или движении активов. Таким образом, он предоставляет пользователям поистине неограниченную ликвидность.

Текущие проблемы для децентрализованных бирж деривативов

Проиллюстрировав, как работают децентрализованные деривативы, давайте вернемся к проблемам, перечисленным в начале этой статьи. Могут ли они быть решены вышеуказанными проектами? Какое будущее у децентрализованных деривативов?

Представление

Проблемы производительности в настоящее время частично решаются с помощью различных платформ децентрализованных производных, использующих различные варианты масштабирования: Perpetual Protocol использует решение боковой цепи xDai; dYdX использует решение Layer2, основанное на технологии ZK-rollup, для проведения сопоставления вне цепочки и ведения записей в цепочке; SNX реализует решение масштабирования Layer2 «Optimisitc». Эти решения по масштабированию удовлетворяют потребность в транзакциях в реальном времени и проблему предварительного запуска во время выполнения транзакции.

Открытие цен

Для модели AMM цены в основном определяются активами в пуле и уравнением x * y = k. Цена исполнения не зависит от внешнего оракула, но плата за финансирование использует ценовой поток Chainlink в качестве цены индекса. Perpetual V2 также объединит Uniswap oracle после введения пула ликвидности Uni V3. Таким образом, модель AMM менее подвержена ошибкам оракулов.

На dYdX используются три разные цены: индексная цена, цена оракула и среднерыночная цена. Среди них индексная цена поддерживается командой dYdX. Он определяется путем ссылки на цены 6-7 спотовых бирж и используется для активации условных ордеров. Цена оракула предоставляется Chainlink и MakerDao для расчета маржи и комиссий за финансирование. Среднерыночная цена - это цена, генерируемая книгой заказов, которая также используется для расчета комиссий за финансирование. Модель определения цены dYdX похожа на CEX, где цена исполнения основана на книге заказов, а цена ликвидации определяется оракулом. В целом, на цену dYdX в основном влияют мейкеры и арбитражёры, но на цену его ликвидации могут повлиять риски сбоя оракула.

Для сравнения, SNX использует децентрализованные оракулы Chainlink для обеспечения всего ценового потока на своей платформе, включая цену транзакции, системный долг и цену ликвидации.

Контроль рисков

Мы видим, что почти все биржи деривативов полагаются на цены оракула для ликвидации, которая происходит, когда коэффициент маржи позиции падает до определенного уровня. В таких случаях пользователям будет выплачиваться компенсация через механизм Страхового фонда. Учитывая, что большинство проектов зависит от котировок Chainlink, риск атаки оракула кажется неизбежным. Более того, проблема перегрузки в цепочке при ликвидации, вызванная резкими колебаниями цен, остается нерешенной, но ее можно смягчить с помощью масштабных решений в будущем.

Стоимость и ликвидность

Проблема двоякая: трейдеры с небольшими объемами должны нести более высокие сборы за газ, а трейдеры с большими объемами должны платить более высокие издержки воздействия, вызванные ликвидностью. В то время как первое было частично решено с помощью решений Layer2, второе является более сложным. В модели AMM может быть довольно сложно увернуться; для платформ, основанных на книгах заказов, это может зависеть от рыночной емкости и размера капитала производителей; для синтетических активов стоимость воздействия одного трейдера может быть сглажена, если размер капитала всего протокола достаточно велик.

Кроме того, комиссии за транзакции могут быть еще одной проблемой для трейдеров деривативов с более высокой скоростью оборота. Судя по текущей статистике, комиссии за транзакции у DEX намного выше, чем у CEX. Например, Perpetual Protocol взимает 0,1% за каждую транзакцию, в то время как dYdX взимает комиссию производителя в размере 0,05% и комиссию тейкера в размере 0,2% для обычных пользователей по сравнению с 0,02% -0,04% на централизованных биржах. Несмотря на то, что во всех вышеперечисленных проектах была запущена функция майнинга с комиссией за транзакции, чтобы компенсировать комиссию за транзакцию, окончательная стоимость транзакции в DEX все еще относительно высока.

Использование капитала

С точки зрения использования капитала DEX, основанные на AMM и книгах заказов, не сильно отличаются от CEX. Коэффициент поддерживаемой маржи составляет 6,25% для Perpetual Protocol и 7,5% для dYdX. Но биржи деривативов, основанные на синтетических активах, таких как SNX, требуют 200% избыточной коллатеризации, чтобы избежать ликвидации. Хотя SNX может обеспечивать неограниченную ликвидность, механизм чрезмерного коллатерирования накладывает существенные ограничения на использование капитала, что противоречит целям торговли фьючерсами.

Анонимность

Текущие решения по масштабированию всех бирж перемещают большую часть данных транзакций во вне сети. Возьмем, к примеру, dYdX, он использует «доказательство с нулевым разглашением» для защиты конфиденциальности пользователей. Можно ожидать, что анонимность фьючерсов будет гарантирована, поскольку решения уровня 2, ориентированные на конфиденциальность, со временем улучшатся.

Вывод

Из приведенного выше сравнения между децентрализованными биржами деривативов мы видим, что платформы книги заказов, представленные dYdX, могут лучше решить основные проблемы, связанные с текущими производными продуктами. Их модели и функции транзакций также больше соответствуют привычкам и потребностям трейдеров деривативов. Критики могут обвинить dYdX в недостаточной децентрализации, но на самом деле это всего лишь стратегический выбор между выживанием и развитием на разных этапах. В конце концов, основная цель децентрализованного проекта - удовлетворить основные потребности пользователей, в то время как децентрализация может быть постепенно достигнута путем привлечения большего числа институтов и разнообразных участников для улучшения экосистемы.

Подобно свежим продуктам в электронной торговле, сталкивающимся с различными ограничениями в продуктах, технологиях и каналах, производным финансовым инструментам также сложно преодолевать барьеры. Поэтому маловероятно, что децентрализованные биржи деривативов подорвут доминирующее положение CEX. Однако с развитием Layer2 и других решений для масштабирования их проблемы, касающиеся производительности, контроля рисков, стоимости транзакций и анонимности, будут частично решены. Справедливо сказать, что децентрализованные биржи деривативов станут крупнейшим бенефициаром технологии Layer2. В долгосрочной перспективе торговля деривативами по-прежнему остается одним из самых многообещающих сегментов с неограниченными возможностями.

Источник